(EViews10): VAR и импульсные функции отклика (1)

Автор: CrunchEconometrix

Загружено: 2018-06-20

Просмотров: 20707

Описание:

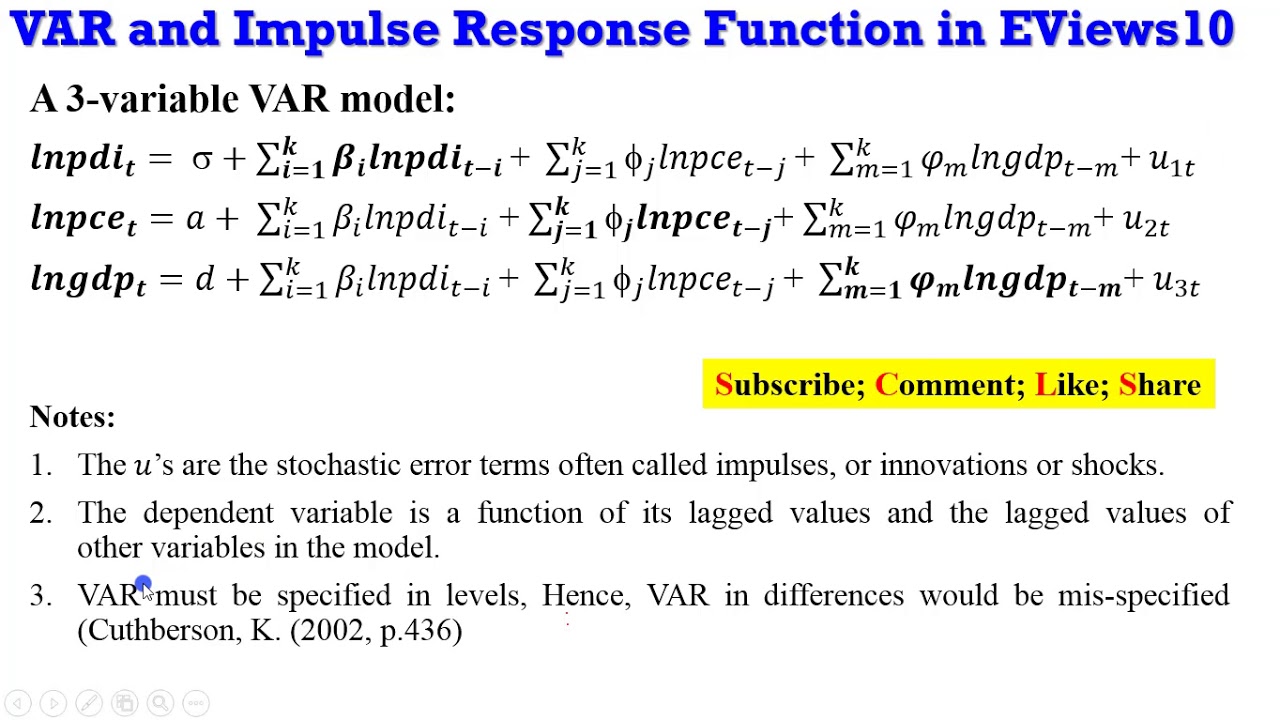

Что вы понимаете под функцией импульсного отклика? Она объясняет реакцию эндогенной переменной на одно из нововведений; описывает эволюцию интересующей переменной в течение заданного временного горизонта после шока в заданный момент; является важнейшим инструментом эмпирического причинно-следственного анализа и анализа эффективности политики; отслеживает влияние переменной на другие переменные в системе; прослеживает влияние одного шока стандартного отклонения на текущие и будущие значения эндогенной переменной; в обработке сигналов импульсный отклик динамической системы является её выходным сигналом при подаче кратковременного входного сигнала, называемого импульсом; используется для объяснения концепции «сквозного» эффекта, которая измеряет степень, в которой изменения переменной передаются другим переменным на разных этапах, напрямую или косвенно; используется для дальнейшей оценки тенденций значимых результатов причинно-следственной связи по Грейнджеру. Кроме того, поскольку отдельные коэффициенты в оцененных моделях векторной авторегрессии (VAR) часто трудно интерпретировать, специалисты часто оценивают функцию импульсного отклика (IRF). IRF отслеживает реакцию зависимой переменной в системе VAR на шоки в членах ошибок, таких как 〖 u〗_1, 〖 u〗_2 и 〖 u〗_3, используемых в этом руководстве. Предположим, что 〖 u〗_1 в уравнении lnpdi увеличивается на величину одного стандартного отклонения. Такой шок или изменение изменит lnpdi как в текущем, так и в будущих периодах. Но поскольку lnpdi появляется в регрессиях lnpce и lngdp, изменение 〖 u〗_1 также повлияет на lnpce и lngdp. Аналогично, изменение на одно стандартное отклонение в 〖 u〗_2 уравнения lnpce повлияет на lnpdi и lngdp… и то же самое для изменения на одно стандартное отклонение в 〖 u〗_3 уравнения lngdp. IRF отслеживает влияние таких шоков на несколько периодов в будущем. Хотя полезность такого анализа IRF подвергалась сомнению исследователями, он является центральным элементом VAR-анализа. В этом видео показано, как с помощью EViews10 построить функцию импульсного отклика в рамках VAR и интерпретировать результаты. Вот ссылка на набор данных ex21-1.wf1 (файл EViews), используемый в этом руководстве (для удобства доступа постарайтесь иметь учётную запись Google): https://drive.google.com/drive/u/1/fo...

Следите за новостями и обновлениями от CrunchEconometrix:

Сайт: http://cruncheconometrix.com.ng

Блог: https://cruncheconometrix.blogspot.co...

Форум: http://cruncheconometrix.com.ng/blog/...

Facebook: / cruncheconometrix

Пользовательский URL YouTube: / cruncheconometrix

Плейлист видео Stata: • (Stata13):Estimate and Interpret Two-way A...

Плейлист с видео EViews: • (EViews10):Interpret VECM, Forecast Error ...

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: