Скачать

Estimating a VAR(p) in EVIEWS

Автор: Ralf Becker

Загружено: 2013-11-21

Просмотров: 230449

Описание:

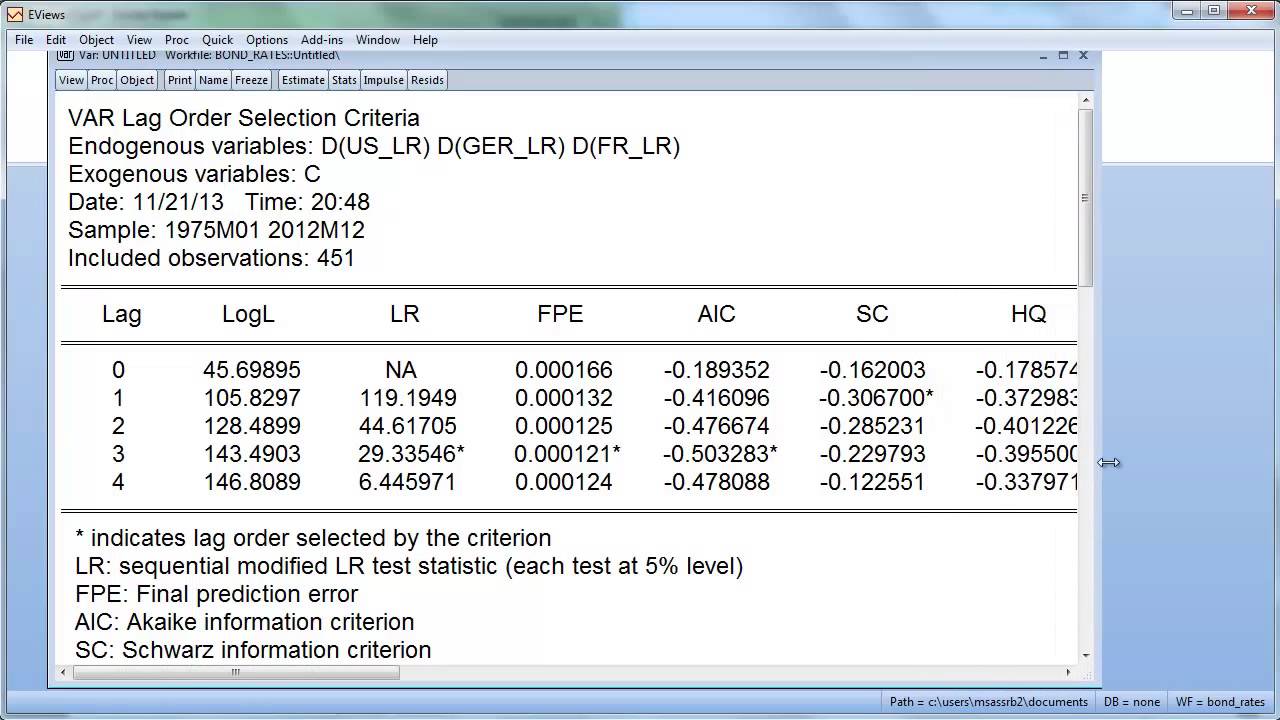

This clip demonstrates some basic EVIEWS techniques used to estimate Vector Autoregressive Models. If you are after the theory of VARs you may want to look at these clips

VAR Setup, Representations, Properties: • VAR Setup, Representations, Properties

VAR Estimation and Uses: • VAR Estimation and Uses

Data used, you can download data like these from the Federal reserves FRED database, eg. French data are on: https://research.stlouisfed.org/fred2... (slightly different to the data used in the clip though)

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: