90 Die 75.000-Euro-Falle: Warum Scheidungsfolgen zur Kapitalvernichtung führen

Автор: Eckhard Manke

Загружено: 2026-03-13

Просмотров: 7

Описание:

Ein wegweisendes Urteil des Bundesfinanzhofs (#BFH, X R 4/19) verdeutlicht das massive finanzielle Risiko bei der #Wiederauffüllung von #Rentenansprüchen nach einer #Scheidung. Werden Versorgungsanrechte im Zuge des Versorgungsausgleichs übertragen, versuchen viele #Gutverdiener, die entstandene Lücke durch #Einmalzahlungen zu schließen. Der Fall: Ein angestellter #Rechtsanwalt leistete eine zusätzliche Zahlung von 75.725,54 € an sein #Versorgungswerk, um seine gekürzten Anwürfe wieder anzuheben. Sein Ziel: Der Abzug als „#Werbungskosten“, was einen steuermindernden Effekt von rund 66.000 € gehabt hätte. Der BFH erteilte dieser Strategie eine Absage und klassifizierte die Zahlung als „#Sonderausgaben“.

Die strategische Konsequenz: Da Sonderausgaben für die Altersvorsorge gesetzlich streng gedeckelt sind, wirkten sich im konkreten Fall lediglich 5.074 € tatsächlich steuermindernd aus. Für Hochverdiener bedeutet dies: Zahlungen oberhalb der Kappe verpuffen steuerlich wirkungslos. Dies führt zu einer massiven, ungeplanten #Deckungslücke in der #Liquiditätsplanung. "Nach einer Scheidung und dem Versorgungsausgleich kann man seine Rentenansprüche durch eine #Einmalzahlung wieder erhöhen. Bedenken Sie dabei aber, dass diese Zahlung steuerlich nicht als Werbungskosten, sondern nur als Sonderausgabe bewertet werden." (Quelle: BFH / Fuchsbriefe) #NotebookLM

Versorgungsausgleich: Dieses Verfahren dient der gerechten Teilung der während einer Ehe oder Lebenspartnerschaft erworbenen Rentenanrechte zwischen den Partnern im Falle einer Scheidung.

Sonderausgaben: Hierbei handelt es sich um Aufwendungen der privaten Lebensführung (z. B. Kirchensteuer, Spenden oder Berufsausbildungskosten), die das Gesetz ausdrücklich zum Abzug vom Gesamtbetrag der Einkünfte zulässt, sofern sie keine Betriebsausgaben oder Werbungskosten sind.

Interne Teilung: Der Regelfall des Versorgungsausgleichs, bei dem ein bestehendes Anrecht innerhalb des jeweiligen Versorgungssystems hälftig geteilt wird, wodurch die ausgleichsberechtigte Person ein eigenes Konto beim selben Versorgungsträger erhält.

Externe Teilung: Eine Form des Versorgungsausgleichs, bei der der Ausgleichswert als Kapitalbetrag an einen neuen, von der ausgleichsberechtigten Person gewählten Versorgungsträger gezahlt wird.

Vorsorgeaufwendungen: Diese umfassen Beiträge zur Altersvorsorge (z. B. gesetzliche Rente, Basisrente) sowie zur Kranken- und Pflegeversicherung und sind im Rahmen bestimmter Höchstbeträge als Sonderausgaben abziehbar.

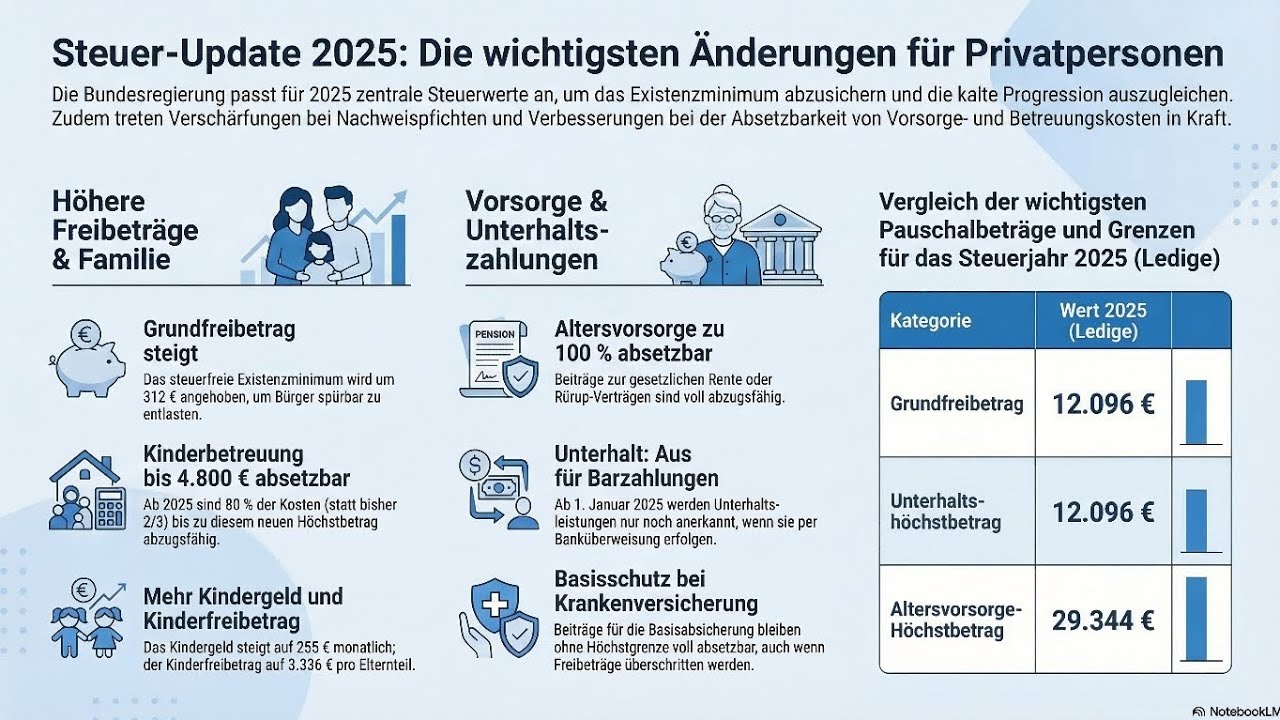

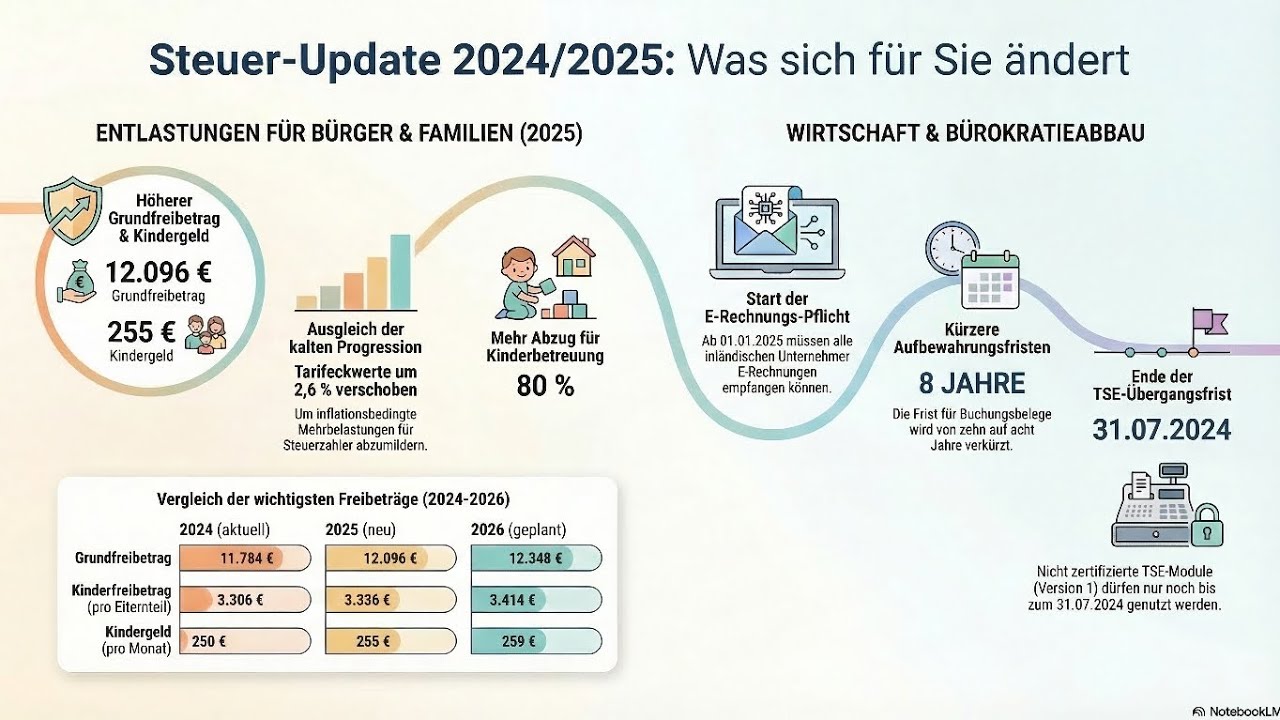

Grundfreibetrag: Der Teil des zu versteuernden Einkommens, bis zu dem keine Einkommensteuer erhoben wird, um das Existenzminimum zu sichern; er steigt im Jahr 2025 auf 12.096 Euro.

Kinderfreibetrag: Ein steuerlicher Freibetrag zur Sicherung des Kinderexistenzminimums, der für das Jahr 2025 zusammen mit dem Freibetrag für Betreuungs- und Erziehungsbedarf auf 4.800 Euro pro Elternteil (9.600 Euro pro Kind) angehoben wird.

Basisrente (Rürup-Rente): Eine steuerlich geförderte, kapitalgedeckte Altersvorsorge, deren Leistungen der nachgelagerten Besteuerung unterliegen und deren Beiträge als Sonderausgaben geltend gemacht werden können.

E-Rechnung: Eine elektronische Rechnung in einem strukturierten Format, die ab dem 1. Januar 2025 schrittweise für Umsätze zwischen inländischen Unternehmern (B2B) verpflichtend wird.

Kalte Progression: Eine schleichende Steuererhöhung, die entsteht, wenn Tarifwerte nicht an die Inflation angepasst werden; im Jahr 2025 werden die Tarifeckwerte um 2,6 % verschoben, um diesen Effekt auszugleichen.

Öffnungsklausel: Eine Regelung, die es auf Antrag ermöglicht, Teile einer Rente nicht voll nachgelagert, sondern nur mit dem (meist günstigeren) Ertragsanteil zu besteuern, wenn bis Ende 2004 mindestens zehn Jahre lang Beiträge oberhalb des Höchstbeitrags zur gesetzlichen Rentenversicherung gezahlt wurden.

Ertragsanteil: Der Teil einer privaten Rente, der als steuerpflichtiges Einkommen gilt; seine Höhe richtet sich in der Regel nach dem Lebensalter bei Rentenbeginn.

Besteuerungsanteil: Der Prozentsatz einer Rente aus der Basisversorgung (z. B. gesetzliche Rente), der der Besteuerung unterliegt; er richtet sich nach dem Jahr des Rentenbeginns.

Versorgungsfreibetrag: Ein steuerfreier Betrag, der Empfängern von Versorgungsbezügen (z. B. Beamtenpensionen) gewährt wird und der je nach Jahr des Versorgungsbeginns abgeschmolzen wird.

Zuschlag zum Versorgungsfreibetrag: Ein zusätzlicher Freibetrag bei Versorgungsbezügen, der als Ausgleich für den Wegfall des Arbeitnehmer-Pauschbetrags eingeführt wurde.

Werbungskosten-Pauschbetrag: Ein Betrag von 102 Euro, der bei Renten und Versorgungsbezügen automatisch von den Einnahmen abgezogen wird, sofern keine höheren tatsächlichen Kosten nachgewiesen werden.

Realsplitting: Die steuerliche Behandlung von Unterhaltsleistungen an einen geschiedenen Partner als Sonderausgaben beim Geber, sofern dieser die Zustimmung des Empfängers hat, der die Zahlungen im Gegenzug versteuern muss.

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: