🔴🇹🇷

Автор: Market Risk TR

Загружено: 2025-11-06

Просмотров: 256

Описание:

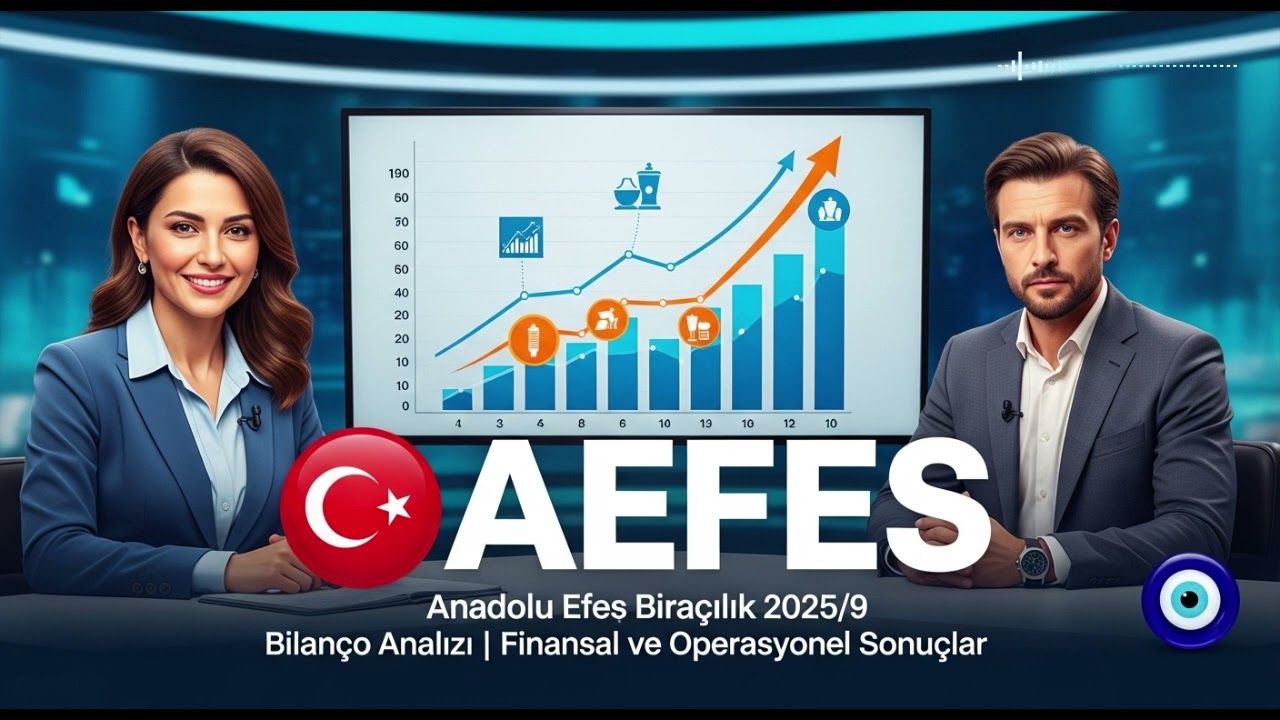

• 2025/9 Bilanço Analizleri

1. Düşündüğünüzden Çok Daha Büyük: Bir Dünya Devi

2. Stratejik Dönüşüm: Biranın Ötesine Geçiş ve Rakı Hamlesi

3. Rusya Operasyonlarında Neler Oluyor? Kontrol Kaybı ve Yeni Gerçeklik

4. Çeşitlendirilmiş Portföyün Gücü: Meşrubat Büyürken Bira Yavaşlıyor

5. Yurt İçi Pazarda Zorlu Koşullar: Satın Alma Gücü ve Turizm Etkisi

Sonuç: Değişime Uyum Sağlayan Bir Dev

Anadolu Efes'in son faaliyet raporu, şirketin jeopolitik belirsizlikler ve ekonomik zorluklar karşısında sadece ayakta kalmakla yetinmediğini, aynı zamanda proaktif ve cesur adımlarla geleceğe hazırlandığını gösteriyor. Stratejik çeşitlendirme, yeni pazarlara ve ürünlere giriş ve dayanıklı iş modeli, şirketin DNA'sını oluşturan temel unsurlar olarak öne çıkıyor. Bu rapor, Anadolu Efes'in hikayesinin biradan çok daha fazlası olduğunu kanıtlar nitelikte.

Peki, tüm bu gelişmeler ışığında akla şu soru geliyor: Anadolu Efes'in bu cesur adımları, onu önümüzdeki on yılda bir bira devinden çok daha fazlasına, küresel bir içecek imparatorluğuna dönüştürebilir mi?

TÜRKÇE FİNANSAL ÖZET

ANADOLU EFES 3Ç2025 VE 9A2025 KONSOLİDE FİNANSAL SONUÇLARI

A. 3. ÇEYREK (3Ç2025) KONSOLİDE GÖSTERGELER (Proforma Karşılaştırma)

Konu Başlığı

Rakam (milyon TL/mhl)

Bir Önceki Döneme Göre Değişim

Kaynak

Satış Hacmi (mhl)

31,0 mhl

%7,0 Artış

Net Satış Gelirleri

68.860,3 m TL

%3,8 Artış

FAVÖK (BMKÖ)

15.365,6 m TL

%7,7 Artış

Net Dönem Karı

5.252,6 m TL

%9,5 Azalış

Serbest Nakit Akışı

9.416,9 m TL

%322,8 Artış

B. DOKUZ AYLIK (9A2025) KONSOLİDE GÖSTERGELER (Proforma Karşılaştırma)

Konu Başlığı

Rakam (milyon TL/mhl)

Bir Önceki Döneme Göre Değişim

Kaynak

Satış Hacmi (mhl)

86,2 mhl

%7,5 Artış

Net Satış Gelirleri

188.622,5 m TL

%0,7 Azalış

FAVÖK (BMKÖ)

33.319,3 m TL

%8,9 Azalış

Net Dönem Karı

11.588,8 m TL

%23,5 Azalış

Serbest Nakit Akışı

-2.921,0 m TL

%39,8 İyileşme

C. TEMEL OPERASYONEL NOTLAR

• Hacim Büyümesinin Kaynağı: Konsolide hacim artışı, özellikle Meşrubat operasyonlarındaki (CCI) güçlü performans sayesinde gerçekleşmiştir.

• Bira Grubu Performansı: Bira Grubu hacmi 3. çeyrekte, özellikle yurt içi pazardaki yavaşlayan tüketim eğilimleri nedeniyle proforma bazda %4,9 daralma kaydetmiştir. Ancak 9 aylık hacim performansı geçen yılla aynı seviyededir (-%0.1).

• Net Kâr Baskısı: Net kâr, operasyonel karlılıktaki kısmi iyileşmeye rağmen, artan finansal giderler ve enflasyonun yavaşlaması nedeniyle azalan parasal kazançlar nedeniyle baskılanmıştır.

• Stratejik Genişleme: Distile alkol kategorisindeki ürün yelpazesini güçlendirmek amacıyla Tariş Üzüm'ün %60 hissesinin satın alınmasına yönelik ön protokol imzalanmıştır.

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: