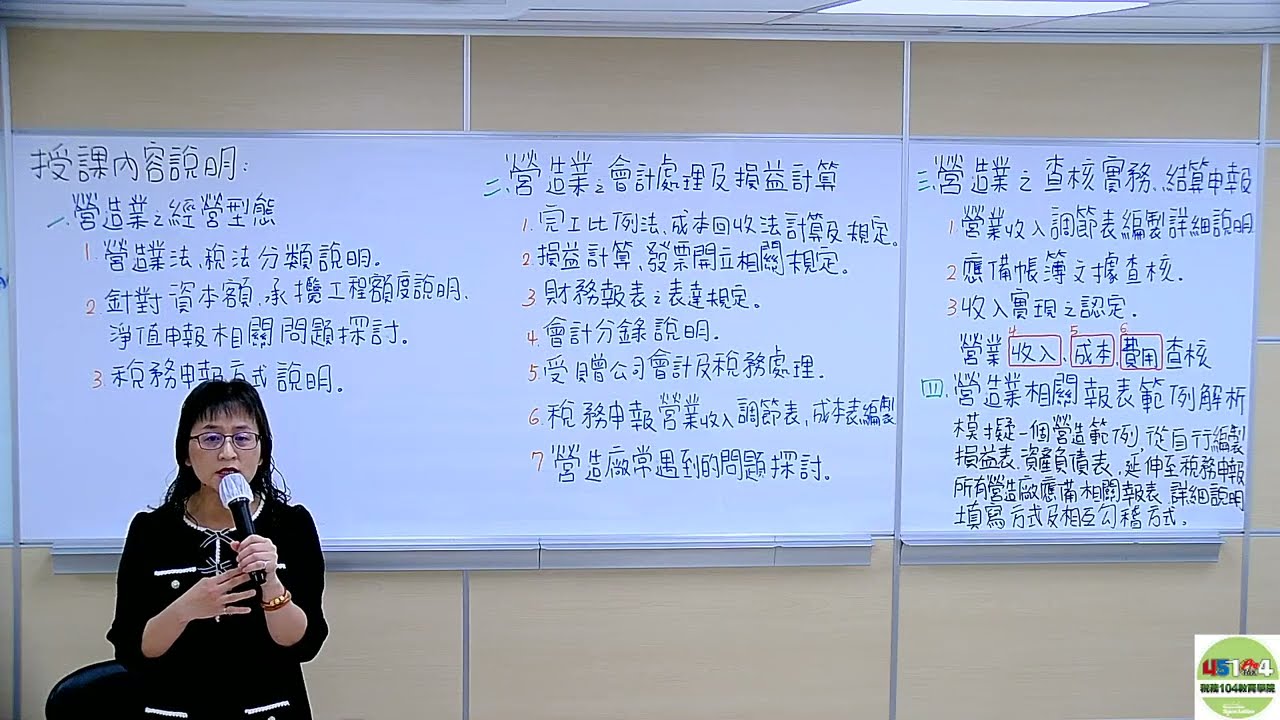

未分配盈餘範例解析課程說明

Автор: 峻誠稅務

Загружено: 2024-11-24

Просмотров: 1135

Описание:

適合須申報營所稅、綜所稅、未分配盈餘計算與申報者、或想更進一步學習盈餘分配對於公司與個人之稅負影響規劃者;不論是個人自我進修、會計人員或是企業主,都是非常適合的進修主題。

🌟課程大綱🌟

🔴營利所得之計算方式:

(1)針對營利事業所得之計算詳加說明,當納稅義務人為公司組織、獨資或合夥時,差異為何?

(2)營利事業計算應納稅額時,所適用的稅率為何?股東取得股利後,應如何計入綜合所得課稅?綜合所得稅稅率為何?

(3)獨資、合夥組織辦理結算申報後,應以那一個盈餘併入綜合所得稅課稅?法源依據為何?

🔴股東憑單之適用:

(1)營利事業將盈餘分配予股東時,應如何決定給與扣繳憑單或是股利憑單?是否應扣繳、扣繳率又為何?

🔴免稅額與扣除額解析:

(1)營利事業關於未分配盈餘申報,針對年度中相關的作業流程詳加說明。

(2)依據所得稅法規定,納稅義務人應於何時申報?若是盈餘並未完全分配,剩餘的盈餘應負擔稅負為何?

🔴未分配盈餘計算說明:

(1)說明四大財務報表相互間之關係。

(2)針對未分配盈餘相關重要名詞詳加說明(如何謂會計所得、課稅所得..等)

(3)針對所得稅法第66條之9對於未分配盈餘計算之規定詳加說明。

(4)關於產業創新條例第23-3規定,營利事業如何運用【興建或購置供自行生產或營業用】減少繳納加徵之稅款,並舉例說明幫助學員了解。

🔴未分配盈餘申報書填寫說明:

(1)說明未分配盈餘申報書及未分配盈餘加、減項目部分項次明細表應如何填寫?

(2)未分配盈餘申報須知有那些?

🔴投資者身分差異對投資收益稅負之影響 – 被投資者為公司組織

(1)說明以不同的身份投資,稅負差異為何?(例如:境內居住之個人、非境内居住之個人、公司組織)

(2)說明所得稅法第8條對於中華民國來源所得認定原則之規定。

(3)假設公司有主要營業項目,又以該公司名義從事投資,對於營業稅及營利所得稅之稅負有何影響?

🔴財產交易所得稅負之影響:以個人名義投資有限公司或股份有限公司時,針對交易所得,應屬於證券交易所得適用停徵所得稅或是應併入綜所稅申報財產交易所得詳加說明,並說明個人投資有價證券,除了所得稅問題外,是否有涉及最低稅負制應申報問題。

🔴範例

(1)有限公司當年度虧損

(2)有限公司當年度盈餘彌補虧損

(3)有限公司當年度盈餘全部分配

(4)有限公司當年度盈餘不分配及實質投資

(5)股份有限公司當年度盈餘部分分配及部分不分配加徵5%

🛒網址:https://www.45104.com.tw/

若有相關問題歡迎來電,2543-3000分機17。

👉line線上諮詢,ID:@jc45104

👉line好友:每周一下午4點至5點,提供免費稅務諮詢服務,遇連假暫停。

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: