Modèles AR, MA, ARMA et ARIMA sur Eviews.

Автор: Clément Analytics.

Загружено: 2025-10-02

Просмотров: 877

Описание:

Comprendre et appliquer les modèles de séries temporelles simplement

Dans cette vidéo, tu vas apprendre comment utiliser les modèles AR, MA, ARMA et ARIMA sur EViews, avec une méthode simple, logique et adaptée aux étudiants en économie et en statistiques.

👉 Objectif de la vidéo :

Te permettre de comprendre les modèles de séries temporelles et de les estimer correctement sur EViews, même si tu débutes.

🔎 Au programme :

✔ Rappel clair des modèles AR, MA, ARMA et ARIMA

✔ Différences entre les modèles (quand utiliser lequel ?)

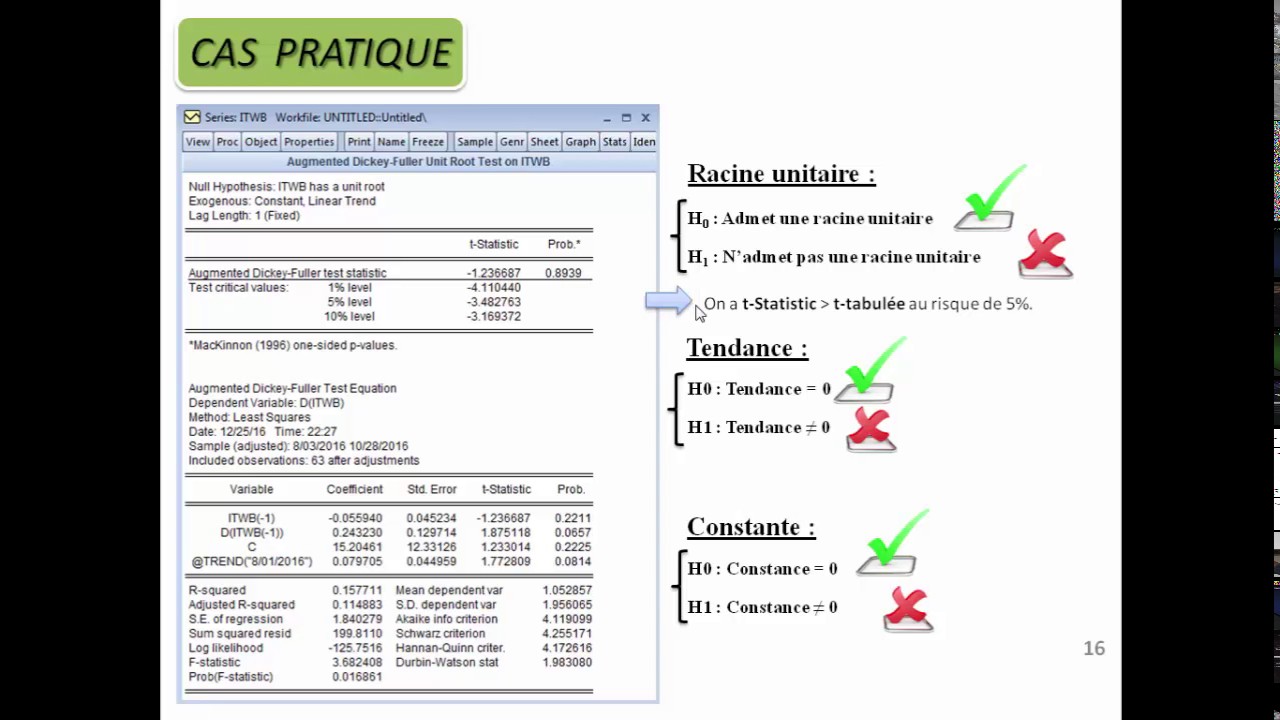

✔ Tests de stationnarité (ADF)

✔ Choix des retards (lags)

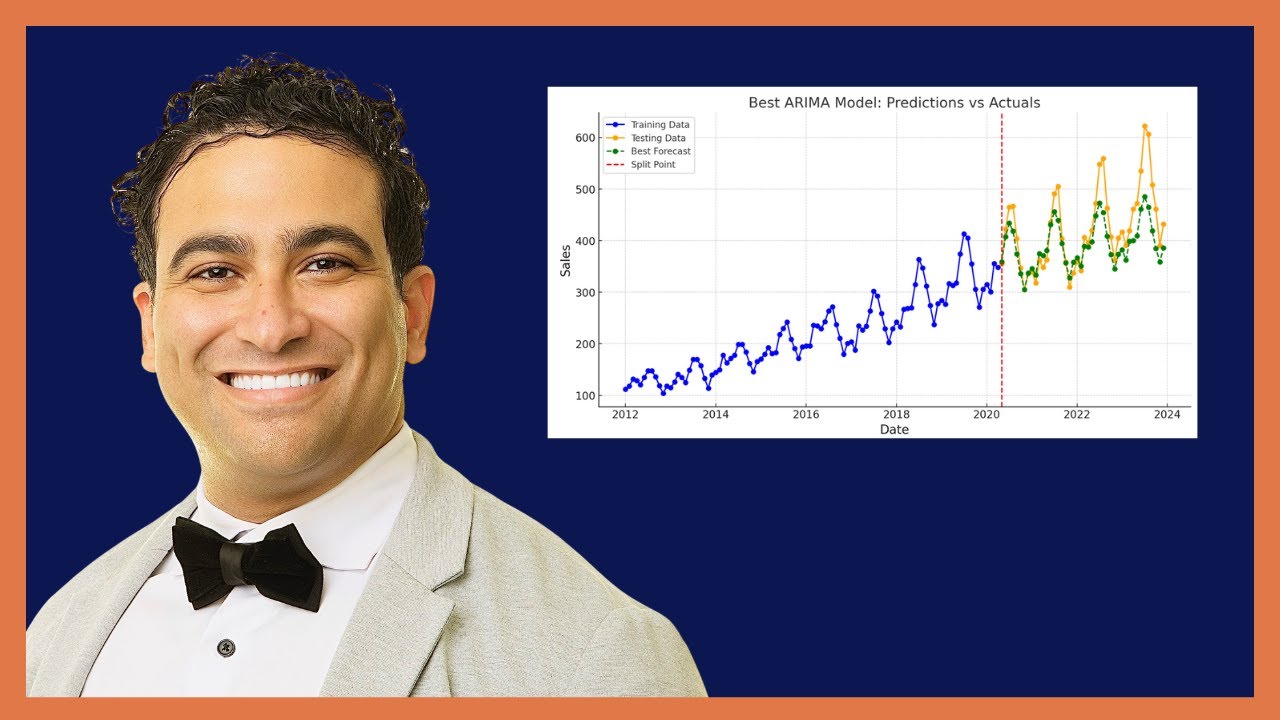

✔ Estimation pas à pas sur EViews

✔ Interprétation des résultats

✔ Erreurs fréquentes à éviter

👨🎓 Cette vidéo est idéale pour :

Étudiants en économie

Étudiants en statistique et économétrie

Chercheurs et analystes débutants

Toute personne travaillant sur les séries temporelles

🚀 Pourquoi regarder cette vidéo ?

Parce que les modèles ARIMA sont souvent considérés comme difficiles, alors qu’avec la bonne méthode sur EViews, ils deviennent simples et pratiques.

👍 N’oublie pas de :

Liker 👍

T’abonner 🔔

Partager la vidéo

Poser tes questions en commentaire

📚 Série : Apprendre l’économétrie avec EViews – pas à pas

#ARIMA #ARMA #EViews #SériesTemporelles #Économétrie #Statistiques #DataAnalysis

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: