Вы переводите СЛИШКОМ много средств на счет Roth IRA? (Большинство людей так и делают)

Автор: Money Evolution

Загружено: 2026-02-14

Просмотров: 4123

Описание:

Вы переводите СЛИШКОМ много средств в Roth IRA? (Большинство людей так делают)

https://www.RetirementTimeMachine.com

Узнайте, как создать высокоуровневый план для вашей пенсии, не связанный с тем, куда вы решите инвестировать свои деньги

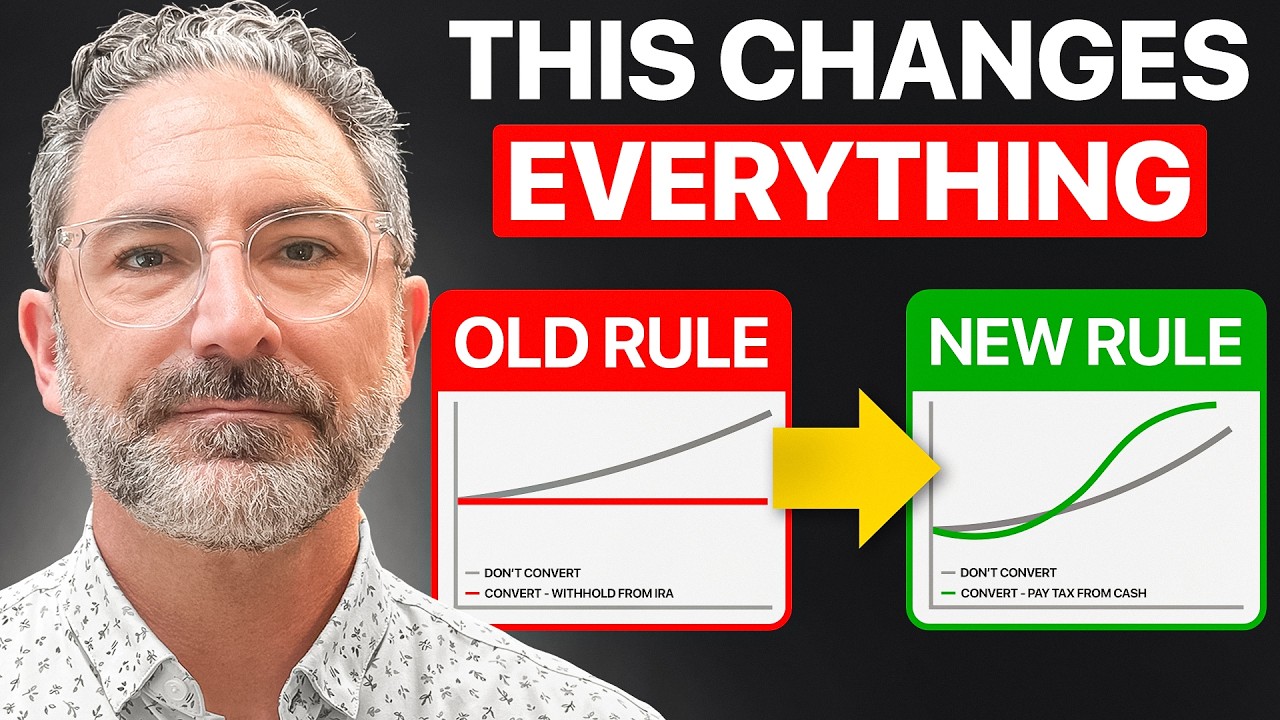

Вы переводите слишком много денег в Roth IRA? Перевод в Roth IRA может быть мощной налоговой стратегией для пенсионеров, но для многих людей настоящий вопрос не в том, «Стоит ли мне переводить?», а в том, «Сколько мне следует перевести и на какую налоговую ставку мне следует ориентироваться?». В этом видео я объясняю, почему, на мой взгляд, многим пенсионерам следует серьезно рассмотреть возможность перехода в Roth IRA по 12% налоговой ставке, особенно если ваши пенсионные активы не превышают 2-3 миллионов долларов. Я подробно рассказываю, как это вписывается в вашу полную стратегию вывода средств с пенсии, как работают три налоговые категории и как такие вещи, как налогообложение социального обеспечения, обязательные минимальные выплаты (RMD) и новый вычет по пенсионным бонусам, могут повлиять на то, сколько «свободного места» у вас действительно есть каждый год. Я также объясняю, почему обычный доход накапливается в первую очередь, как нулевая ставка налога на долгосрочный прирост капитала вписывается в планирование, и как думать о балансе вашего традиционного IRA в долгосрочной перспективе, чтобы избежать неприятных сюрпризов, когда начнутся обязательные минимальные выплаты.

В этом видео мы рассматриваем:

• Вопрос, который должны задавать себе многие пенсионеры: Не слишком ли много я перевожу в Roth IRA?

• Почему 12%-ная ставка часто является наиболее эффективной целью для конвертации в Roth IRA

• Как три налоговые категории (непенсионные, традиционные, Roth) определяют стратегию

• Как работает 0%-ная ставка налога на долгосрочный прирост капитала и как конвертация может на нее повлиять

• Как налогообложение социального обеспечения влияет на планирование вашей «реальной» налоговой ставки

• Как вычет по пенсионному бонусу и другие вычеты изменяют потолок конвертации

• Как оценить, как может выглядеть ваш IRA в возрасте обязательных минимальных выплат (73 или 75 лет)

• Когда может иметь смысл действовать более агрессивно и перейти в более высокую налоговую категорию

Ключевой момент — разработка стратегии, которая в первую очередь поддерживает ваш образ жизни, а затем разумное использование налогового кодекса для сглаживания налоговых ставок с течением времени.

#КонвертацияВRoth IRA #ПланированиеПенсионногоПланирования #НалогиНаПенсионноеПланирование #НалоговаяСтратегия #RothIRA #IRMAA #СоциальноеОбеспечение #ОбщиеМинимальныеВыплаты #ПриростКапитала #ЭволюцияДенег

Готовы начать разработку своего плана?

Готовы начать разработку своего плана?

👉 Ознакомьтесь с «Машиной времени для выхода на пенсию»: https://www.RetirementTimeMachine.com

Хотите узнать больше о планировании выхода на пенсию?

🏠 Посетите наш сайт: https://moneyevolution.com/

📘 Подпишитесь на нас в Facebook: / moneyevolutionlive

📝 Читайте наш блог: https://moneyevolution.com/blog/

🎁 Скачайте наш БЕСПЛАТНЫЙ набор инструментов для начала пенсионного планирования

Организуйте свои планы, не упустите ничего важного и упростите планирование выхода на пенсию с помощью трех мощных инструментов.

👉 https://retirementlaunchkit.com

🔔 Не забудьте подписаться и нажать на колокольчик, чтобы получать больше реальных примеров и стратегий планирования выхода на пенсию, которые вы действительно можете использовать!

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: