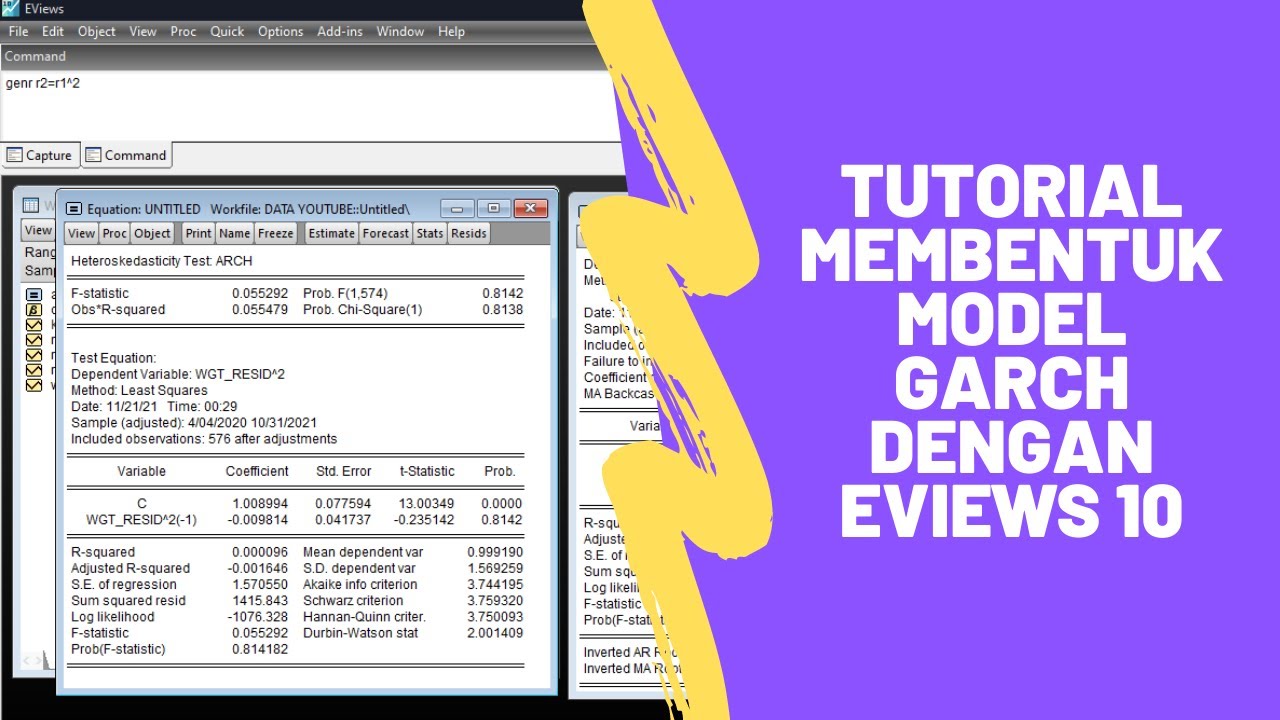

MEMBENTUK MODEL GARCH DENGAN EVIEWS | ANALISIS TIME SERIES

Автор: Bang Al MTK

Загружено: 2021-11-20

Просмотров: 4954

Описание:

Hallo sobat statistik,

Ketemu lagi nih, kali ini saya membahas salah satu model yang digunakan dalam analisis time series yaitu model GARCH.

Pastinya penjelasan di video ini gampang bangett buat dipahami !!!!

Jangan sampai dilewatkan

Semoga konten ini bermanfaat bagi insan statistik dimanapun berada.

For More Info :

Bagi yang ingin konsultasi tugas statistik, ataupun matematika bisa hubungi

Instagram : @solusicerdasmatematika @aldifirmansyahhh

Blog : aldistudioshare.blogspot.com

Jangan lupa like, share, and subscribe

#SPSS #TUTORIAL_SPSS #REGRESI_DENGAN_SPSS #AUTOKORELASI #MULTIKOLINIERITAS #NORMALITAS #ASUMSIKLASIK

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке:

![[FULL] Menkeu Purbaya Blak-Blakan Soal Ekonomi Syariah di Indonesia](https://imager.clipsaver.ru/H_41k58SLxo/max.jpg)