Внимание: это ОДНО правило Налогового управления США тайно заставляет пожилых людей платить вдвое...

Автор: Jermaine Reed

Загружено: 2026-06-02

Просмотров: 7

Описание:

Одно из правил IRS тайно заставляет пенсионеров платить вдвое больше за Medicare!

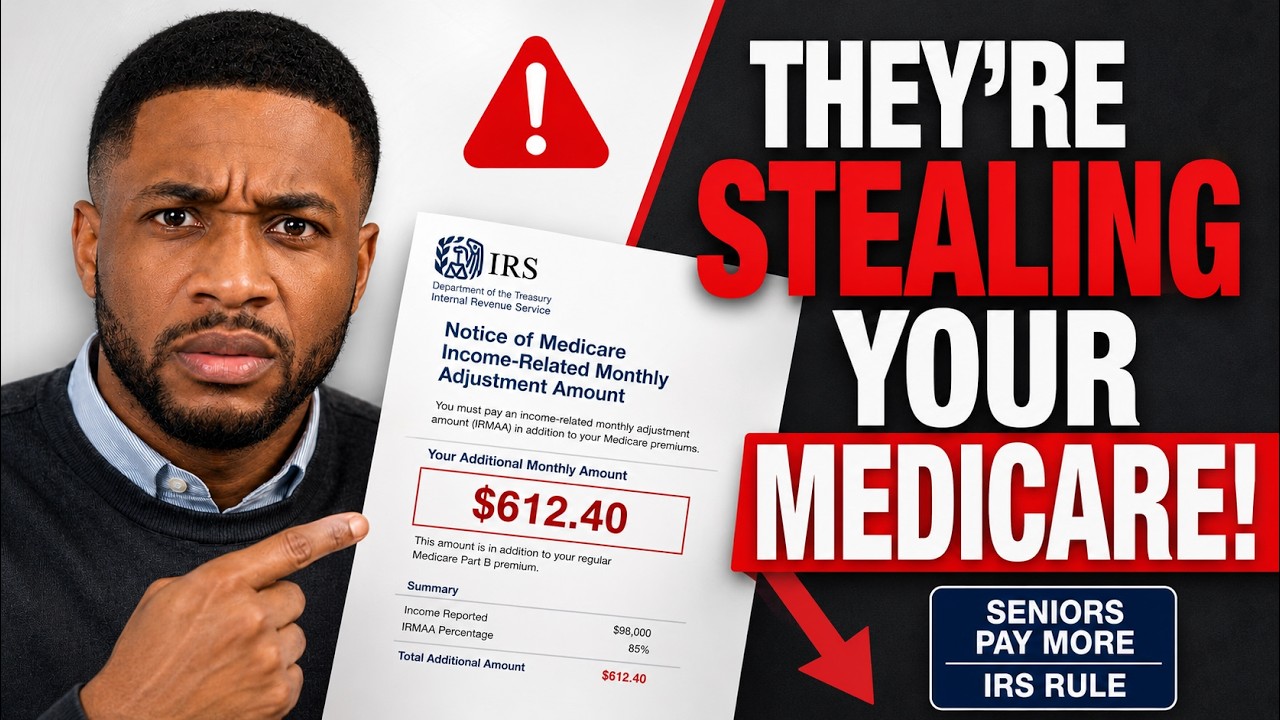

Большинство пенсионеров, получающих Medicare, ежемесячно платят на сотни долларов больше, чем по закону, — и в этом причина IRS.

Это называется IRMAA (Income-Related Monthly Adjustment Amount — сумма корректировки ежемесячного дохода, зависящая от дохода). И работает это так: каждый год IRS отправляет в Medicare данные о вашем доходе за два года. Medicare использует эти данные — не ваш сегодняшний доход, не доход прошлого года — для определения вашей ежемесячной премии. Если ваш доход резко вырос в какой-либо год, вы платите за это. Два года спустя. Независимо от того, остались ли деньги на счете или нет.

Конвертация в Roth IRA, рекомендованная вашим консультантом. Обязательное минимальное распределение средств, которое вы не могли не сделать. Продажа дома. Год с более высоким, чем обычно, приростом капитала. Любой из этих факторов может привести к тому, что вы попадете в более высокую категорию IRMAA и добавите тысячи долларов к вашему годовому счету за Medicare.

Дополнительные сборы немаленькие. В рамках программы Medicare 2026 супружеская пара платит более пятнадцати тысяч долларов в год только за часть B — по сравнению с менее чем четырьмя тысячами долларов для пары, находящейся чуть ниже первого порога. Покрытие одинаковое. Совершенно разные счета.

Ситуацию усугубляет существующая процедура обжалования — специальная федеральная форма, которая может снизить ваш страховой взнос, — о которой почти не упоминают Medicare, Social Security и большинство финансовых консультантов.

В этом видео рассматриваются конкретные категории IRMAA в рамках программы Medicare 2026, факторы дохода, которые застают пенсионеров врасплох, федеральная форма, которая может отменить надбавку, и стратегия планирования, которая предотвращает её возникновение.

Если вы являетесь участником программы Medicare, зарегистрировались в течение последних пяти лет или в настоящее время осуществляете конвертацию в Roth-счет или получаете обязательные минимальные выплаты (RMD) — это видео именно то, чего не хватало вашему пенсионному плану.

🔔 Если вам нравятся подобные видео, подпишитесь и включите уведомления, чтобы не пропустить новые загрузки.

💬 Поделитесь своими мыслями в комментариях!

🗒️РАЗДЕЛЫ

00:00 Шок от страховых взносов Medicare для Уолта и Донны

01:15 Что такое IRMAA

02:00 Ловушка двухлетнего ретроспективного анализа

03:10 Почему страховые взносы Medicare могут резко вырасти

04:25 Доходные категории IRMAA на 2026 год

06:45 Ошибка Норберта при конвертации в Roth-счет

09:00 Распространенные триггеры IRMAA

10:00 Форма апелляции SSA-44

11:35 Жизненно важные события, дающие право на участие в программе

13:10 Как подать апелляцию по IRMAA

15:10 Результат апелляции Уолта

16:15 Как избежать последствий IRMAA до того, как они начнут действовать

17:35 Планирование конвертации в Roth-счет с учетом IRMAA

18:50 Управление обязательными минимальными выплатами до 73 лет

20:20 Пятишаговая инструкция План

22:05 Последнее напоминание и призыв к действию

📚 ИСТОЧНИКИ И ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

• Налоговое управление США (IRS) — Методология расчета скорректированного валового дохода (MAGI) и процесс обмена данными налоговых деклараций с федеральными агентствами • Центры по программам Medicare и Medicaid (CMS) — Стандартная премия Medicare Part B за 2026 год: 185 долларов в месяц • Medicare.gov — Диапазоны надбавок к премии IRMAA за 2026 год и пороговые значения для физических лиц и супружеских пар, подающих совместную декларацию • Управление социального обеспечения (SSA) — Форма SSA-44, Ежемесячная корректировка суммы, связанной с доходом Medicare, в связи с событием, изменяющим жизнь, определения квалифицирующих событий и процесс обжалования • SSA.gov — Процесс уведомления о решении IRMAA и процедуры переоценки премии • Публикация IRS 915 — Расчет налогооблагаемой части пособий по социальному обеспечению (до 85% включения в MAGI) • Правила IRS RMD — Обязательный минимум Возраст обязательного снятия средств (семьдесят три года) в соответствии с Законом SECURE о двух целых нулевых процентах • Правило ретроспективного анализа доходов Medicare IRMAA — двухлетний период оценки дохода, используемый для расчета ежегодных корректировок страховых взносов

#Medicare #IRMAA #ПланированиеПенсионногоПланирования #MedicareЧастьB #КонверсияRoth #СоциальноеОбеспечение #ПенсионныйДоход #НалоговыеПравилаIRST #RMD #ФинансыПожилыхЛюдей

⚖️ Отказ от ответственности: Это видео предназначено только для информационных и образовательных целей и не является налоговой, юридической или финансовой консультацией. Проконсультируйтесь с квалифицированным специалистом по вашей конкретной ситуации.

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: