الاستثمارات فى المنشأت الزميله و المشروعات المشتركه IAS 28 ( الجزء 1 )

Автор: تعليم للمحاسبه و معايير التقرير المالى الدوليه

Загружено: 2022-08-05

Просмотров: 2468

Описание:

#تبسيط_المعايير_مع_نجم

#ias_motivation

#IAS_28

فى محاضرة اليوم سيتم التركيز على التجميع و المشروعات المشنركه و المقصود بالتاثير الكبير و طريقة حقوق الملكيه

من قراءة المعايير IFRS 3 ( تجميع الاعمال ) و المعيار ( IFRS 10 القوائم الماليه المجمعه ( فقد تعلم الكثير عن السيطره فى اغلب الاستثمارات – كيفية تعريفها ؟ كيفية المحاسبه عنها ؟ بالاضافه الى اجرائات التجميع خطوه بخطوه فى المعايير المذكوره و لكن المعيار الدولة IAS 28 ( الاستثمارات فى المشروعات الزميله an associate و الاستثمارات المشتركه ) يركز على ان المشروعات الزميله عندما يكون للشركه تأثير كبير significant influence

نظره عامه على المعيار الدولى رقم ( IAS 28 )

• تم اصدار المعيار فى سنة 1989 – و اعادة الاصدار فى 2003 و 2011 – و تم تفعيله فى يناير 2013

الهدف من المعيار

يقدم المعيار توصيف للمحاسبه عن الاستثمارات فى المنشأة الزميله و المشروعات المشتركه ( و التى للشركه فيها تأثير كبير )

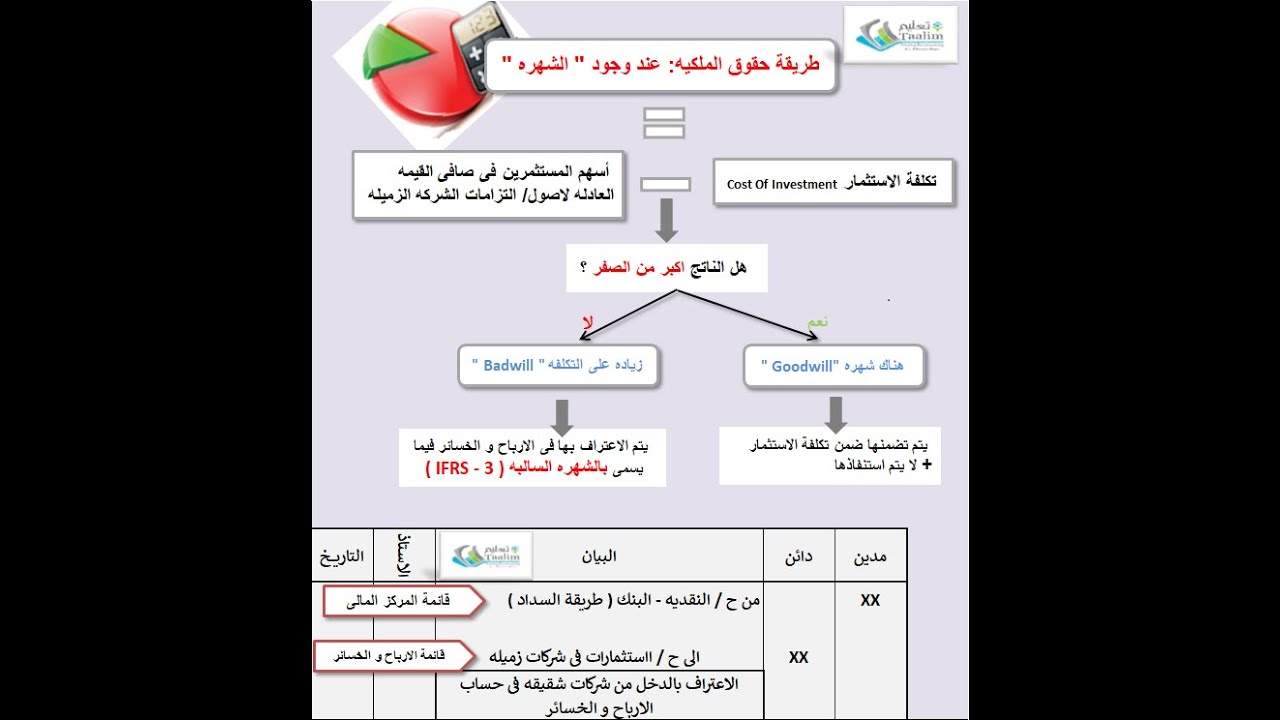

يوضح طريقة تطبيق طريقة حقوق الملكيه للكحاسبه عن الاستثمارات فى الشركات الزميله و ايضا للمحاسبه عن المشروعات المشتركه

و يقدم توضيح لمفهوم التأثير الكبير و كيفية تحديده

What is the objective of IAS 28? الغرض من المعيار الدولى

توصيف طريقة المحاسبه عن الاستثمارات فى الشركات الزميله

تحيد متطلبات تطبيق طريقة حقوق الملكيه عند المحاسبه عن الشركات الزميله

و هنا يجدر التذكره بأثنين من الشروط

• المشروعات الزميله associate هى شركه للمستثمر فيها تأثير كبير

• المشروعات المشتركه joint venture هى ترتيبات مشتركه و التى يكون فيها للشريك سيطره مشتركه على الترتيبات و له حق فى صافى اصول الترتيب المشترك

What is significant influence and how to detect it? مفهوم التأثير الكبير و كيفية تحديده

عرف المعيار الدولى IAS 28 التاثير الكبير significant influence بأنه قوة المشاركه power to participate فى السياسات المالي و التشغيليه للاستثمار و لكن ليس سيطره او سيطره مشتركه لهذه السياسات – و احيانا يكون من الصعب تحديد ما اذا كنا بصدد سيطره ام تأثير كبير و لكن اخى المحاسب يجب مراعاة ان المعالجات المحاسبيه و التقارير الفتريه تعتمد بشكل كبير على نوعية التصنيف لذا يجب تحديد التصنيف بموثوقيه

How can significant influence be evidenced?و يمكن توضيح التأثير الكبير كما يلى

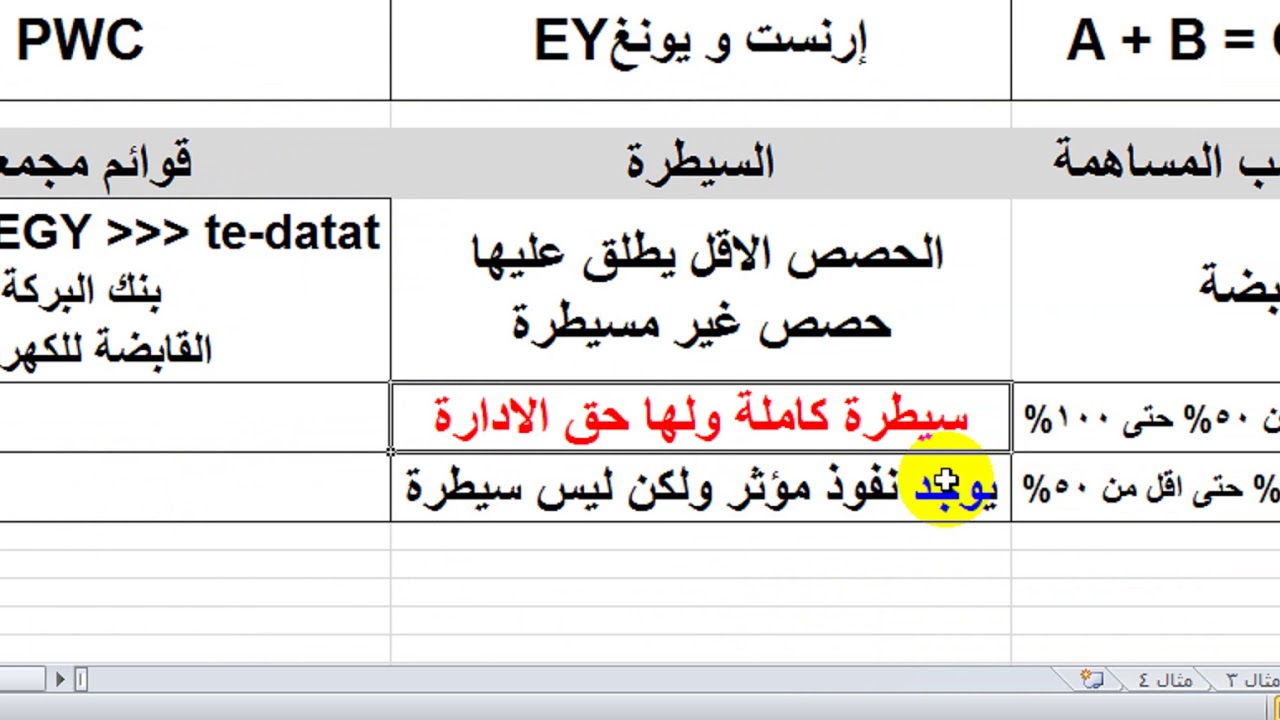

ان المؤشر الرئيسى للتأثير الكبير هو حيازة ( مباشره او غير مباشر ) لاكثر من 20% من القوه التصويتيه holding (directly or indirectly) more than 20% of the voting power للاستثمار و لكن

احيانا قد يستحوز المستثمر على اكثر من 20% من القوه التصويتيه ( و لكن اقل من 50% ) يظل هذا المستثمر لديه سيطره على الاستثمار – و سيوضح فى المثال التالى المقصود من ذلك

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: