Дополнение к договору страхования жизни (PUA): получите лучший дизайн полиса страхования жизни

Автор: The Money Advantage®

Загружено: 2019-12-26

Просмотров: 7264

Описание:

Дополнительный план страхования жизни (PUA): получите лучший дизайн полиса страхования жизни

https://themoneyadvantage.com/paid-up...

👉👉 Хотите узнать точные стратегии 🏦приватизированного банкинга🏦, которые используют наши клиенты для достижения финансовой свободы? НАЖМИТЕ ЗДЕСЬ, чтобы узнать секрет №1: https://privatizedbankingsecrets.com/...

👉 👉 Послушайте подкаст The Money Advantage: https://themoneyadvantage.com/subscri...

Разработка полиса — это то, что сбивает с толку многих людей при выборе полиса страхования жизни, особенно при использовании неограниченного банкинга.

Приватизированный банкинг — это способ хранения денежных средств, обеспечивающий безопасность, ликвидность и рост.

Вы можете взять кредит под залог этих денег и вложить их в другой актив или другую инвестицию, генерирующую денежный поток, а затем пополнить этот запас денег в вашей приватизированной банковской системе.

Специально разработанное страхование жизни стало идеальным инструментом для достижения этой цели, поскольку позволяет увеличивать денежную стоимость за счет непрерывного начисления процентов, что является одной из главных сильных сторон приватизированной банковской системы.

Если подумать о деньгах, которые вы вкладываете в полис страхования жизни, то спектр практически такой же.

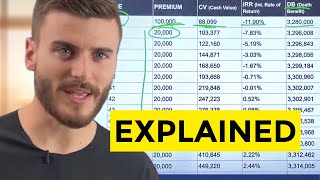

Базовая премия будет на одном конце, а оплаченные дополнительные выплаты – на другом. Вы можете разработать полис в любом месте этого скользящего диапазона. Только базовая премия и никаких оплаченных дополнительных выплат или практически до минимальной базовой премии и почти всех оплаченных дополнительных выплат.

Какое соотношение правильное?

Ходят слухи, что существует только один коэффициент финансирования, только один способ добиться этого, и если вы не получите точно такой же коэффициент финансирования, вас вводят в заблуждение, вас обманывают или вы не получаете того, что действительно хотите.

Проблема в том, что за этим стоит гораздо больше, и коэффициент финансирования не один.

Как вам следует об этом думать, особенно если вы являетесь пользователем полиса приватизированного банковского страхования и, возможно, вас действительно не интересуют все эти рычаги. И как, глядя на двигатель автомобиля, вы просто хотите, чтобы он работал, или, может быть, не хотите до конца понимать, как работает звуковая панель и как работают механизмы, создающие звук, вы просто хотите, чтобы в комнате царила эта потрясающая, живая атмосфера.

Вам нужен полис, который хорошо управляется. Вам нужен полис, который обеспечивает максимальную первоначальную денежную стоимость, то есть большая часть тех денег, которые вы вкладываете сегодня, станет доступна вам в виде денежной стоимости в первый год. Вот чего вы хотите.

Кроме того, вам также нужен максимальный долгосрочный рост. Чтобы ваша денежная стоимость в будущем, например, через 10, 20, 30, 40 лет, росла максимально, чтобы ваш полис не только отлично работал сразу, но и отлично прослужил всю вашу жизнь.

Итак, чтобы достичь обеих этих целей – первоначальной денежной стоимости и долгосрочного роста, – мы хотим представить коэффициент финансирования следующим образом.

Базовая премия – это своего рода основа или фундамент вашего полиса. Это основной полис.

Выплата базовой премии похожа на выплату ипотеки. Со временем вы выплачиваете полную стоимость дома и постепенно наращиваете капитал. Вот так можно представить себе базовую премию внутри полиса.

Оплаченные пристройки немного отличаются. Представьте себе, что вы используете 25 000 долларов наличными для пристройки к дому.

Эта надбавка будет привязана к вашему дому, к вашему базовому полису, и эта часть полностью оплачена, то есть гараж полностью оплачен, и доля в этом гараже увеличивает общую стоимость вашего дома, но эта часть также полностью оплачена.

Дополнительные условия с оплаченными надбавками похожи на те, где деньги, вложенные в оплаченные надбавки, доступны для наличного расчета гораздо быстрее, но они вносят меньший вклад в общую сумму страхового возмещения по полису.

Итак, где же на этой скользящей шкале между базовыми и PUA идеальное соотношение?

Сейчас мы, как правило, придерживаемся соотношения 30% базовой суммы к 70% PUA, что является своего рода философией или теорией при разработке полисов.

Однако важно, каким страховщиком вы пользуетесь, и какой продукт у этого страховщика.

Например, мы видели, что полис с соотношением базовой стоимости и потенциально нежелательных эффектов (PUA) 50% работает в идеале так же, как продукт другого оператора, разработанный с соотношением базовой стоимости и потенциально нежелательных эффектов (PUA) 20%.

Таким образом, не существует универсального соотношения финансирования.

При разработке полиса учитывается множество факторов.

Это может показаться сложным и запутанным. Тем не менее, самое главное — сосредоточиться на том, что этот полис делает для меня, а не на том, какие рычаги изменяются или корректируются для его раз...

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: