Скачать

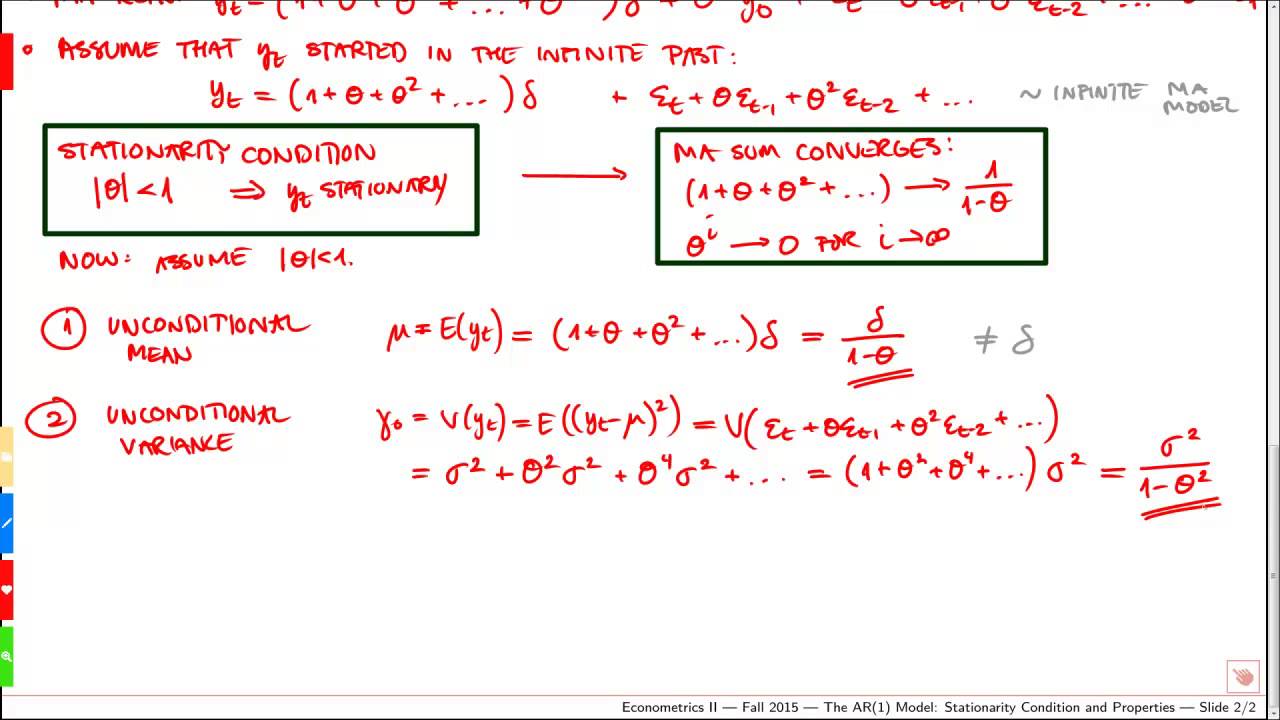

The AR(1) Model - Stationarity Condition and Properties Given Stationarity

Автор: Morten Nyboe Tabor

Загружено: 2015-10-21

Просмотров: 21451

Описание: We present the stationarity condition for the AR(1) model and derive the properties of the model given stationarity.

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке:

![ARMA Stationarity, Invertibility, and Causality [Time Series]](https://image.4k-video.ru/id-video/uciHswYSA3k)