15.DERS) - 15 STOKLAR / 610 Satıştan İadeler Hesabı

Автор: Muhasebe ve Finansman

Загружено: 2021-01-13

Просмотров: 1334

Описание:

#dermanberk #genelmuhasebe #15STOKLAR

muhasebe 2 dersi

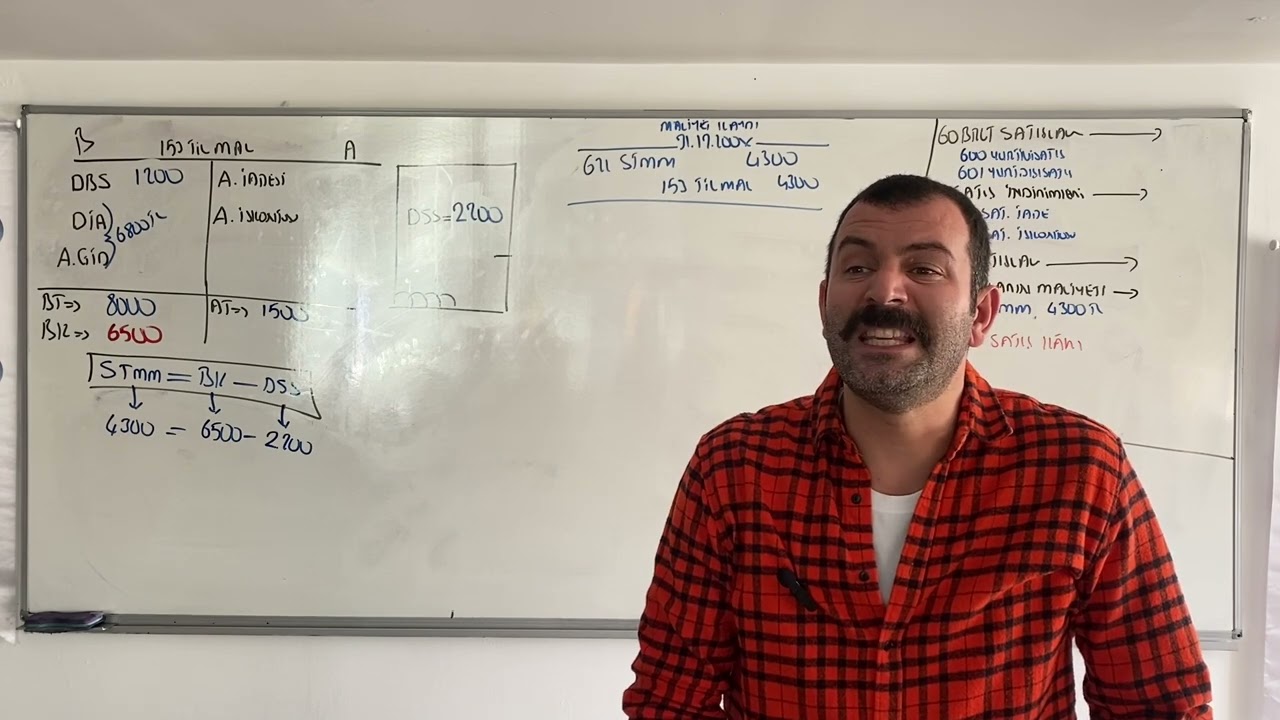

610 Satıştan İadeler Hesabı: Satılmış olan malların iade edilen bölümlerinin fatura tutarlarının izlendiği hesaptır. Bu hesap gelir tablosunda yer alır (-), bilançoda yer almaz.

610 Satıştan İadeler Hesabının İşleyişi: Malın kısmen yada tamamen iade edilmesi durumunda bu hesabın borcuna karşılık, ilgili hesabın alacağına kaydedilir. Dönem sonunda 690 Dönem Karı veya Zararı Hesabına devredilerek kapatılır.

15 Stok Grubu Hesap Açıklamaları

15 Stoklar : Bu grup, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi bir yıldan az bir sürede kullanılacak olan veya bir yıl içerisinde nakde çevrilebileceği düşünülen varlıklardan oluşur. Faturası gelmemiş stoklar ilgili bulundukları kalemin içinde gösterilir. Bu grupta yer alan hesaplar aşağıdaki gibidir.

150 İlk Madde ve Malzeme Hesabı : Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan hammadde, yardımcı madde, işletme malzemesi, ambalaj malzemesi ve diğer malzemelerin izlendiği hesaptır.

150 İlk Madde ve Malzeme Hesabı İşleyişi : Satın alındıkları ya da üretildikleri maliyet bedelleri ile bu hesabın borcuna, üretime verildiğinde, tüketildiğinde, satıldığında veya devredildiğinde ise hesabın alacağına kaydedilir.

151 Yarı Mamuller Üretim Hesabı : Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır.

151 Yarı Mamuller Üretim Hesabı İşleyişi : Maliyet dönemi sonunda direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri tutarları kadar bu hesap borçlandırılır. Üretimi tamamlananların maliyet tutarı bu hesabın alacağı karşılığında ilgili stok hesaplarına aktarılır.

152 Mamuller Hesabı : Üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan mamullerin izlendiği hesaptır.

152 Mamuller Hesabı İşleyişi : Bu hesap, üretimi tamamlanan mamullerin ambarlara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle ambardan çekilmesi ile alacak kaydedilir.

153 Ticari Mallar Hesabı : Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan ticari mallar (emtia) ve benzeri kalemler bu hesapta yer alır.

153 Ticari Mallar Hesabı İşleyişi : Satın alınan ticari mallar (emtia) maliyet bedeli ile bu hesaba borç, satılması veya herhangi bir nedenle ambardan çekilmesinde ise maliyet bedeli ile alacak kaydedilir.

157 Diğer Stoklar Hesabı : Yukarıdaki stok kalemlerinin hiç birinin kapsamına alınmayan ürün, artık ve hurda gibi kalemler bu hesap grubunda yer alır.

157 Diğer Stoklar Hesabı İşleyişi : Elde edilen bu stoklar maliyet bedeli ile hesaba borç, satıldığında, devredildiğinde veya kullanıldığında alacak kaydedilir.

158 Stok Değer Düşüklüğü Karşılığı Hesabı : Bu hesap, yangın, deprem, su basması gibi doğal afetler ve bozulmak, çürümek, kırılmak, çatlamak, paslanmak, teknolojik gelişmeler ve moda değişiklikleri nedenleriyle stokların fiziki ve ekonomik değerlerinde önemli azalışların ortaya çıkması veya bunların dışında diğer nedenlerle stokların piyasa fiyatlarında düşmelerin meydana gelmesi dolayısıyla, kayıpları karşılamak üzere ayrılan karşılıkların izlendiği hesaptır.

158 Stok Değer Düşüklüğü Karşılığı Hesabı İşleyişi : Stok değer düşüklüğü tespit edildiğinde "654. Karşılık Giderleri Hesabının borcu karşılığında bu hesaba alacak kaydedilir. Karşılık ayrılan stok kaleminin işletme içinde kullanılması ya da satılması halinde; ilgili stok hesabının alacağı ile karşılaştırılarak daha önce ayrılan karşılık "644. Konusu Kalmayan Karşılıklar Hesabına aktarılarak kapatılır.

159 Verilen Sipariş Avansları Hesabı : Yurt içinden ya da yurt dışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemelerinin izlendiği hesaptır.

159 Verilen Sipariş Avansları Hesabı İşleyişi : Yapılan ödemeler bu hesaba borç, malın teslimi üzerine alacak kaydedilir.

Повторяем попытку...

Доступные форматы для скачивания:

Скачать видео

-

Информация по загрузке: